CB Insights:2026 年金融科技领域九大预测,资产代币化等已成趋势

- 作者:佚名

- 来源:老爷车下载

- 时间:2026-03-17

强大的力量正在汇聚,将在2026年重塑金融服务业。新兴银行纷纷上市并申请完整的银行牌照。加密货币原生公司正与全球最大的银行合作或竞争。人工智能代理开始自主转移资金。这些发展共同预示着金融服务构建方式以及客户关系所有权的转变。

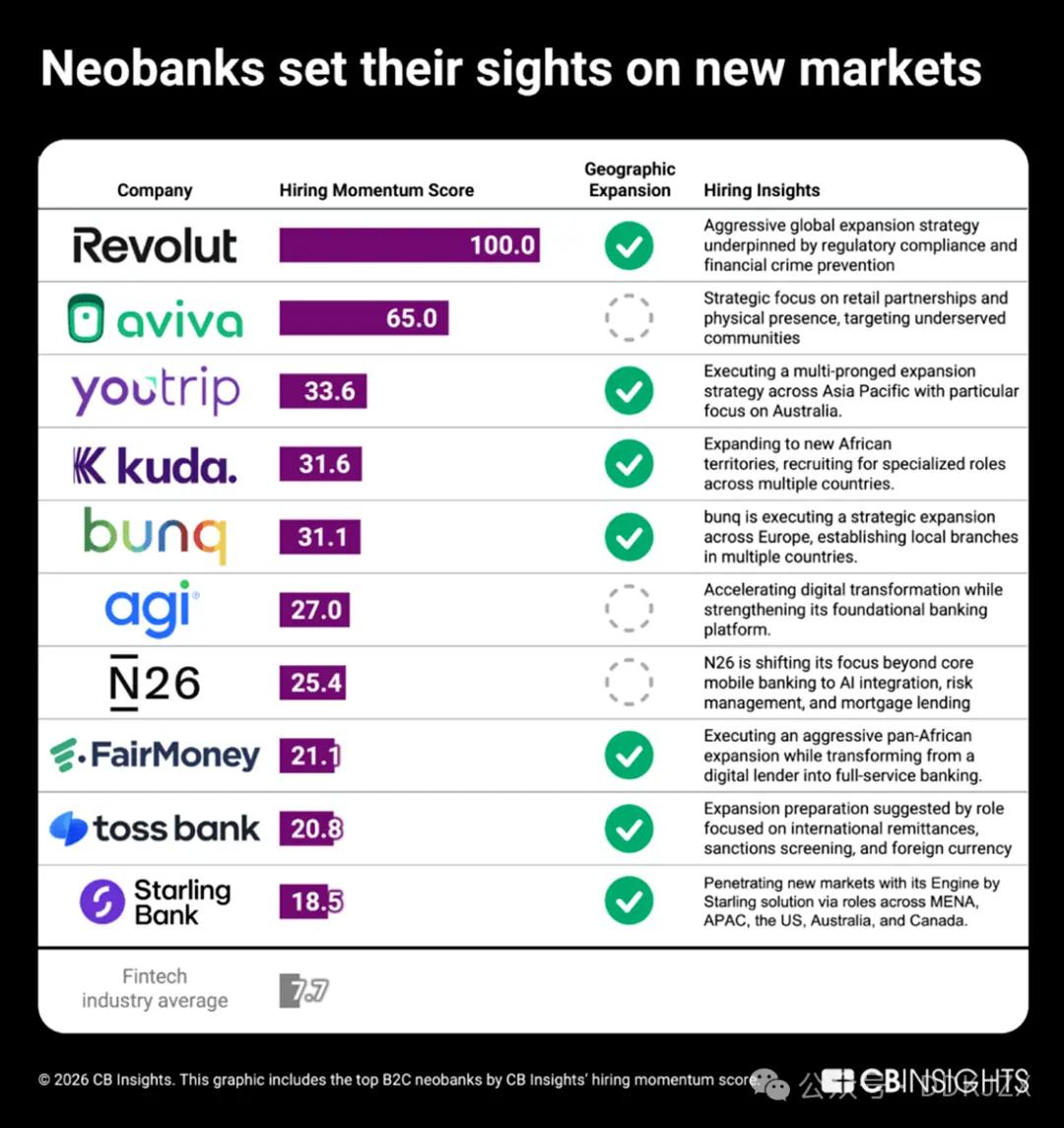

预测一:新兴银行进入新市场将从传统银行抢走消费者存款

新银行不再是紧追传统银行的初创公司。一类新型的数字化优先型机构正在全球范围内扩张、上市并申请完整的银行牌照,直接与传统银行争夺主要的消费者银行业务关系。

IPO市场的蓬勃发展表明人们对新型银行的商业成熟度越来越有信心。Chime于2025年6月完成了8.64亿美元的公开募股,创下了美国新银行IPO的历史新高。PicPay随后于1月在纳斯达克上市。市值最大的新型银行Nubank于1月获得了美国银行牌照的有条件批准,该公司选择自行申请完整牌照,而非与保荐银行合作,并将其联合创始人全职迁至美国领导这家新子公司。

在私营领域,CB Insights 的招聘势头评分揭示了哪些B2C 新银行的扩张最为积极。

Revolut以满分100分的招聘势头遥遥领先。该公司于 11 月融资20 亿美元,估值达到 750 亿美元,成为史上估值最高的私人新银行,其中相当一部分资金将用于美国市场的扩张。其招聘策略展现了系统性的市场进入战略,例如在20 多个国家同时招聘高级监管和合规领导者。其他公司包括:

YouTrip(33.6)正在亚太地区大力扩张,尤其关注澳大利亚市场。

专注于尼日利亚市场的Kuda(31.6)正在多个非洲地区招聘员工。

Toss Bank(20.8)正在招聘国际汇款和外汇相关职位,这标志着该公司正在从韩国进行跨境扩张。

即使是目前尚未进行地域扩张的新银行也在改变其模式:FairMoney(21.1)

正在从一家数字贷款机构转型为一家提供全方位服务的泛非银行,而 N26(25.4)正在转向人工智能集成、抵押贷款和风险管理,以加深其在现有欧洲市场的竞争地位。

随着这一代新型银行以越来越全面的服务进入新市场,各种规模银行的消费者存款都面临着来自一类全新竞争对手的压力。

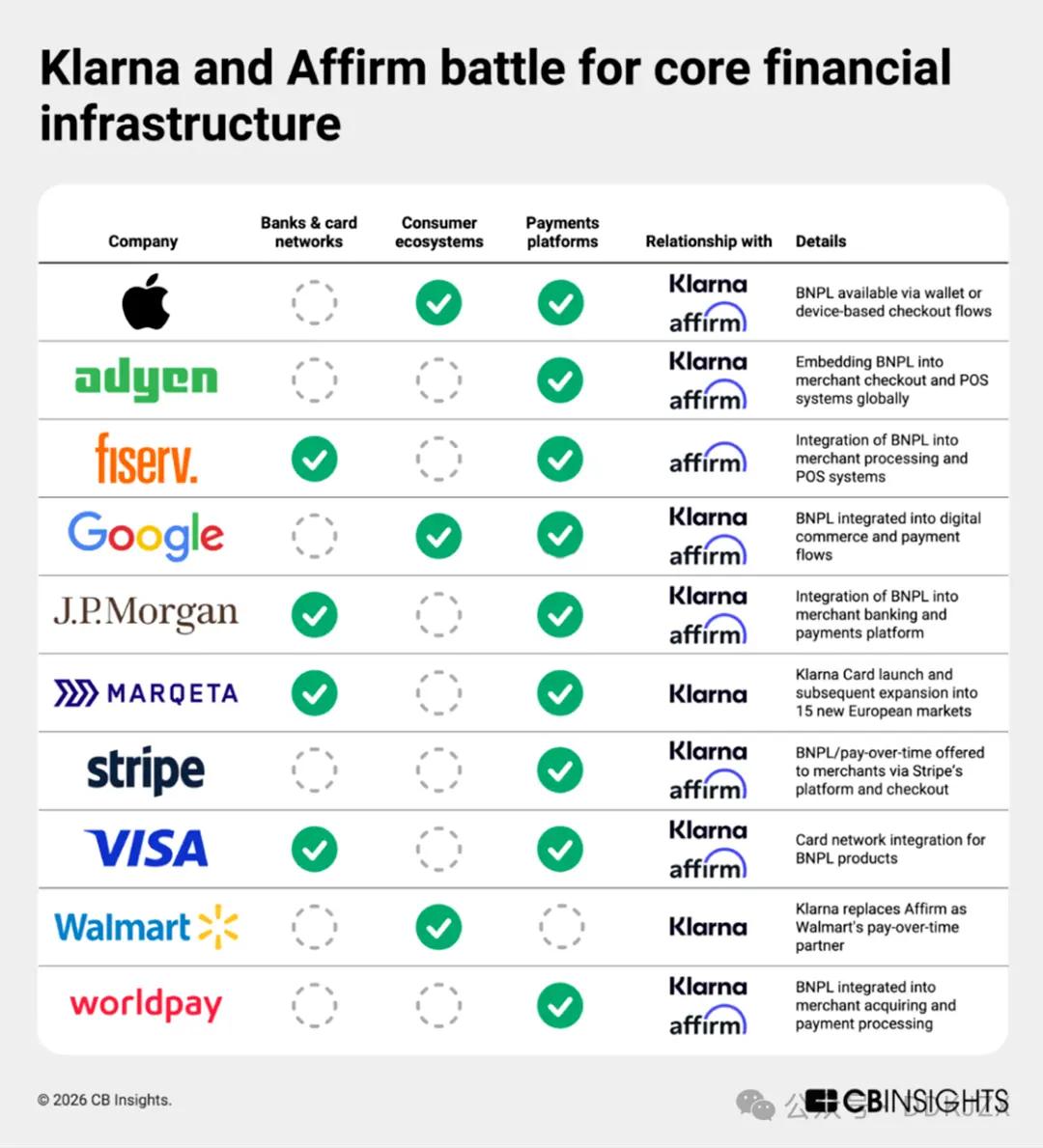

预测二:先买后付银行之战

“先买后付”(BNPL)不再仅仅是结账功能。Klarna (有望成为2025年最大的金融科技IPO)和Affirm(市值更高,并积极拓展欧洲市场)都在构建全方位的消费者银行服务,CB Insights的业务关系数据显示,它们正通过重叠的基础设施来实现这一目标。这两家公司在合作伙伴数量方面位列最活跃的支付公司之列,拥有27家共同合作伙伴——包括苹果、Adyen、谷歌和摩根大通等——将BNPL整合到从基于设备的结账流程、数字商务到商户银行和支付处理等各个环节。

近期举措进一步深化了这一基础设施布局。Affirm与Fiserv的合作以及Klarna通过Marqeta拓展信用卡业务,将“先买后付”(BNPL)服务融入借记卡、银行服务和日常支付中,其应用范围远远超出了结账时的分期贷款。Klarna持有欧盟和英国的牌照,并于 6 月宣布通过与Visa 的合作在美国试点推出借记卡服务。与此同时,Affirm计划将其业务拓展到现有储蓄账户(由Cross River Bank持有)之外,并已于1 月向联邦存款保险公司(FDIC) 提交了申请。

我们的招聘信息显示,Affirm正在招聘专注于分析的领导者,以发展其合作银行借记卡项目。Klarna则通过设立专业岗位来加强其欺诈检测和风险管理能力,尤其注重英国市场的监管合规性。

随着智能人工智能重塑消费者的购物方式,纯粹的先买后付模式可能会失去发展势头,两家公司的下一个阶段都将是全方位的消费者银行业务。

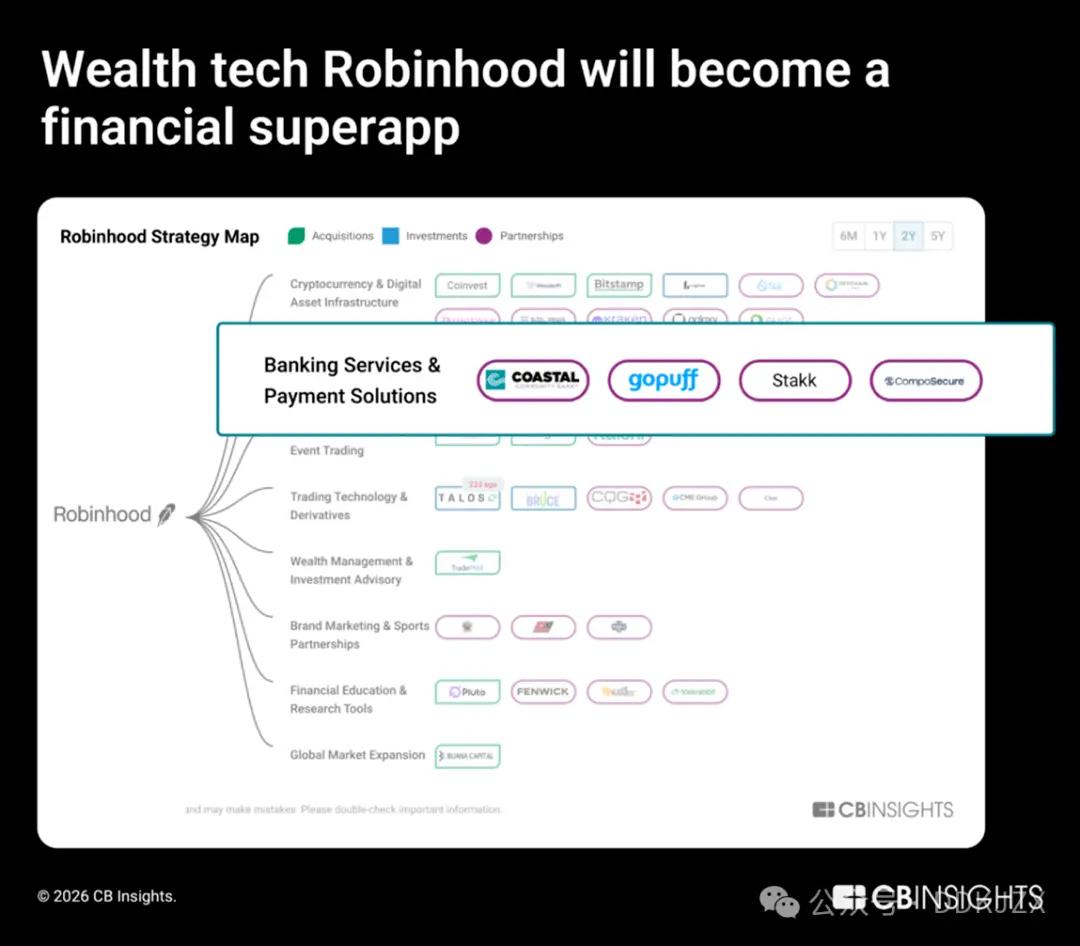

预测三:Robinhood将成为一款金融超级应用

2025年,财富科技领域的股权融资同比增长90%,在所有金融科技子领域中增幅最大。该领域市值最高的公司Robinhood正在积极拓展银行、信贷和加密货币基础设施业务。

在投资方面,Robinhood正朝着垂直整合的方向发展。它收购了Bitstamp(机构级加密货币交易平台)和LedgerX(加密货币期货平台),使其业务范围超越了零售经纪业务。此外,它还与Offchain Labs合作构建了专为欧盟用户打造的L2 链“Robinhood Chain”,这表明Robinhood 的雄心壮志不仅在于分销资产,更在于拥有链上市场基础设施。

在银行业务方面,Robinhood正持续拓展自身能力,为推出全面的银行服务做准备。2025年 11 月,Robinhood 与GoPuff和Coastal Community Bank达成合作,整合了现金递送服务;2025 年 9 月,Robinhood收购Stakk,进一步增强了其核心银行业务能力。我们的招聘数据也印证了这一转变,数据显示,与信用卡、银行产品和信用额度提升直接相关的职位正在增加:

全栈工程师和软件后端工程师,信用卡和银行业务

银行业产品设计经理兼高级产品工程师

信贷业务分析师,银行欺诈

Robinhood并没有仅仅依靠合作关系来叠加功能,而是构建了一个垂直整合的金融体系和人才库,涵盖交易、加密货币基础设施、存款和信贷等领域。在财富科技蓬勃发展的当下,Robinhood正在以券商的名义重塑消费者银行。

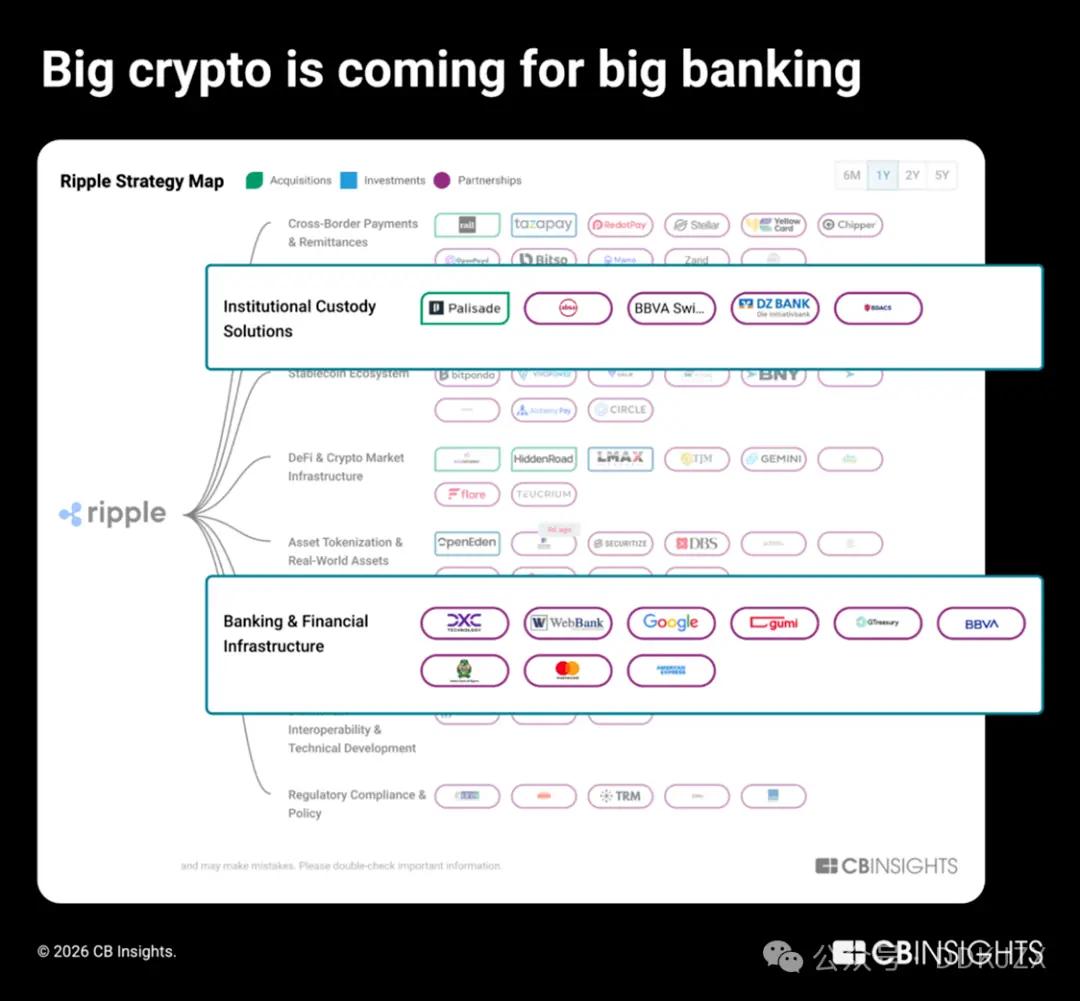

预测四:大型加密货币公司将挑战大型银行业

加密货币公司不再提供传统银行服务的替代方案,而是在构建传统银行服务的下一个阶段。

2025年最积极拓展加密货币原生业务的公司是Ripple、Coinbase和Circle,它们各自建立了超过50个合作关系。根据我们的商业关系洞察报告,这三家领先企业都将目标瞄准了传统银行体系:

- Ripple 正在构建机构级托管基础设施,用于现实世界的资产代币化和数字资金管理,并通过由BBVA和Absa Group等知名金融机构支持的白标解决方案来实现。

- Coinbase 正在从零售经纪业务扩展到为摩根大通和渣打银行等金融机构提供机构经纪、托管和支付基础设施服务。

- Circle 正在将USDC 直接嵌入到核心银行系统和支付处理商(如FIS、Fiserv和Finastra)中,以使传统金融机构能够无缝采用稳定币。

Ripple积极进军机构银行业务,自2023年以来已与资产规模排名前100的传统银行中的9家建立了合作关系,例如星展银行和纽约梅隆银行。其过去一年的战略规划显示,该公司在资金管理金融科技、主经纪商和B2B跨境交易处理领域进行了4项收购,以构建其金融技术栈:

- Palisade (于2025 年11 月被收购)是一个面向金融科技公司和加密货币原生公司的钱包即服务托管平台,用于高频交易、存取款和钱包配置。

- GTreasury (于 2025 年10 月以10 亿美元的估值被收购)是一家资金管理软件提供商,大型企业使用该软件来管理现金、外汇风险敞口和支付业务。

- Rail.io (于 2025 年8 月以 2亿美元的估值被收购)是 一家 B2B 稳定币支付初创公司,为企业提供入/出通道和跨境交易基础设施。

- Ripple Prime (于2025 年 4月以 12.5 亿美元的估值被收购,前身为 Hidden Road)是一家多元资产机构经纪商,每年为对冲基金和金融机构清算约 3 万亿美元。

去年12月,Ripple和Circle与BitGo、Fidelity Digital Assets和Paxos一同获得了美国国家信托银行牌照的有条件批准。下一步:这些加密货币原生公司正准备超越合作关系,竞相建立全栈式银行关系。

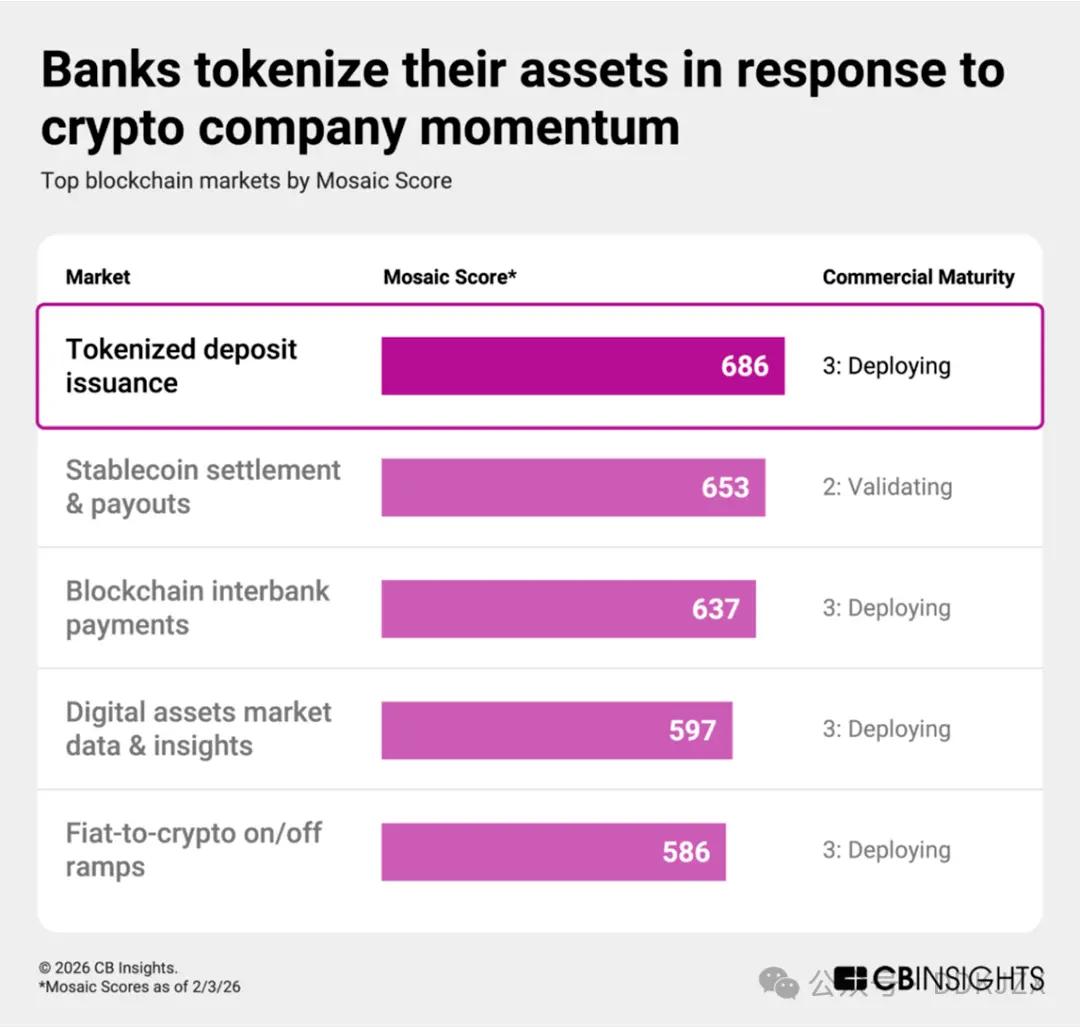

预测五:为应对加密货币公司的蓬勃发展,银行将把现有资产代币化,以保持对存款的控制权

银行正积极响应加密货币公司的蓬勃发展,将存款转换为基于区块链的代币。代币化存款是受监管银行持有的普通货币的数字化表示,仍然是银行资产负债表上的负债,为客户提供与普通存款相同的保障。在区块链平台上,代币化存款可以支持更快的结算和可编程转账,同时发行银行仍能保持监管权限和核心客户关系。

根据评级,代币化存款发行是目前动能最高的区块链市场,平均商业成熟度评分为 3(部署中)或更低,甚至超过了稳定币结算和支付的 Mosaic 评分。根据我们的ESP(执行力、实力和定位)矩阵,主要参与者包括:

- Stablecore (Mosaic评分前 2%,得分 747)使银行和信用社能够提供数字资产产品、促进交易和管理用于贷款的加密货币抵押品。

- Fireblocks (Mosaic评分高达 867 分,位列前 1%)提供灵活的机构级技术,用于将法币、货币市场基金、数字货币和现实世界资产代币化。2026年 2 月,Fireblocks 推出了Canton Network,这是一个专为机构金融领域打造的Layer 1 区块链。

战略伙伴关系正在推动这一运动:

- 摩根大通 推出了代币化存款和代币化货币市场基金,并于 11 月开始探索代币化 TradFi 产品与星展银行的互操作性。

- 花旗银行 现有的 Citi Token Services 解决方案在9 月份增加了银行间支付功能。

- Vantage Bank 于 10 月与Custodia Bank合作开展代币化存款业务,而渣打银行于 12 月与蚂蚁国际合作开展。

随着稳定币的普及,银行将越来越多地将自己的资产负债表代币化,在维护存款关系的同时实现结算渠道的现代化,从而将防御性举措转变为竞争性举措。

预测六:稳定币将成为代理支付的轨道

人工智能代理需要可编程、始终可用的资金,而稳定币恰好满足这一需求。这种融合是自然而然的:人工智能代理需要可验证的身份、可编程的资金和自主执行能力,而这些能力恰好是区块链货币原生提供的。

数据显示,这方面已经在进行中。根据我们的《技术趋势报告》,到2025年,金融服务业在人工智能代理合作方面领先于所有行业,而构建智能商务轨道的支付处理商则加速了加密货币的整合:例如,万事达卡的加密货币合作伙伴关系从2024年的6个增加到2025年的25个以上。

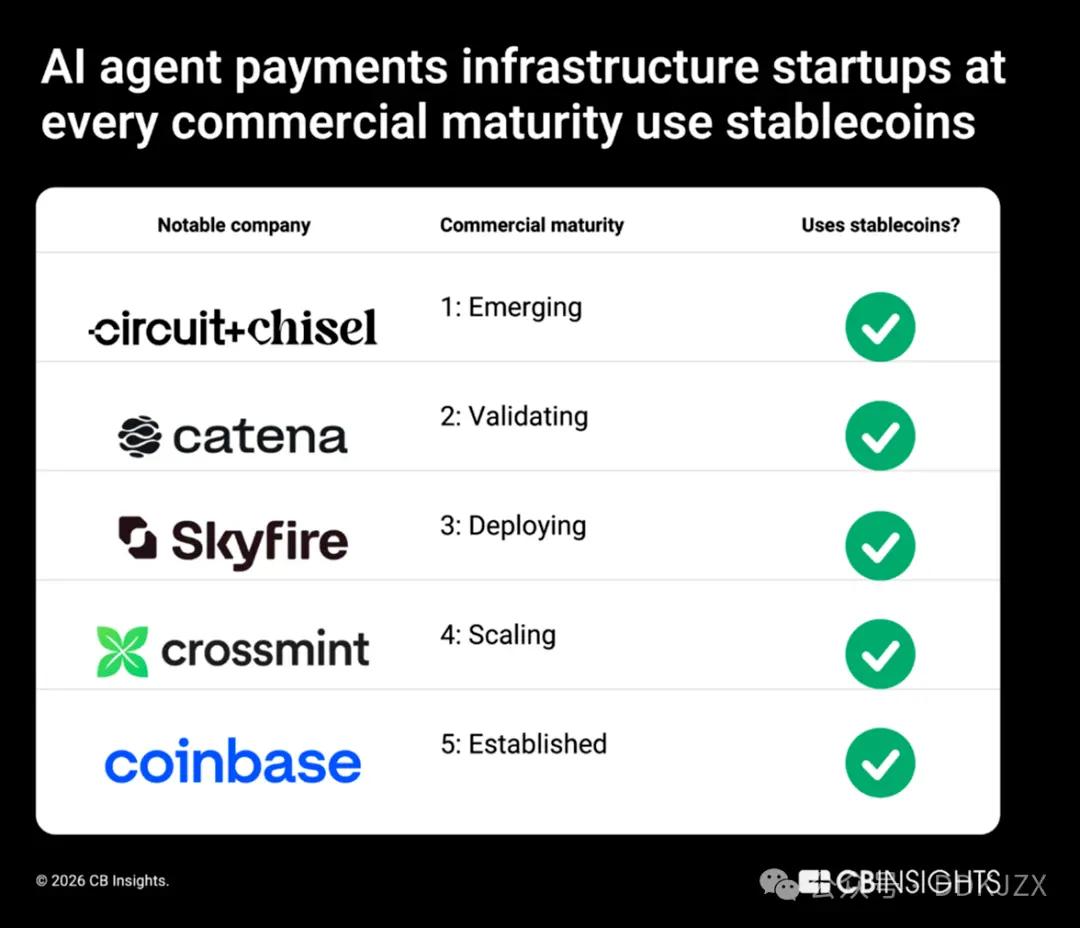

从初创企业到行业巨头,稳定币是人工智能代理支付基础设施的共同基础。在我们分析的人工智能代理支付基础设施市场中,处于各个商业成熟阶段的公司都依赖稳定币运行,包括Circuit & Chisel (CM 1)、Catena Labs (CM 2)、Skyfire(CM3)、Crossmint(CM4)和Coinbase (CM 5)。Coinbase Ventures和Stripe等投资方也进一步强化了这种重叠性。

随着人工智能代理代表消费者管理订阅、结账流程和售后服务,稳定币将自然而然地从加密原生工具过渡到代理驱动型商业的结算层。我们预测,到2026年及以后,稳定币将为在线市场、跨境零售和嵌入式结账体验提供即时、可编程的支付方式。

预测七:链上人工智能代理平台正在为自主代理经济奠定基础

稳定币正成为智能商务的关键支付渠道。但一种更进一步的并行基础设施层正在兴起:人工智能代理完全在链上运行的平台。

基于区块链的人工智能代理平台提供创建、部署和管理原生链上运行的自主代理所需的工具。这些代理可以执行去中心化金融(DeFi)交易、参与治理、与去中心化应用程序交互,并在无需人工干预的情况下与其他代理协调工作。

除了执行之外,这些平台还通过代币化实现了代理的共同所有权和货币化,指向了代理经济,在代理经济中,自主软件参与者可以独立地赚取、花费和分配资本。

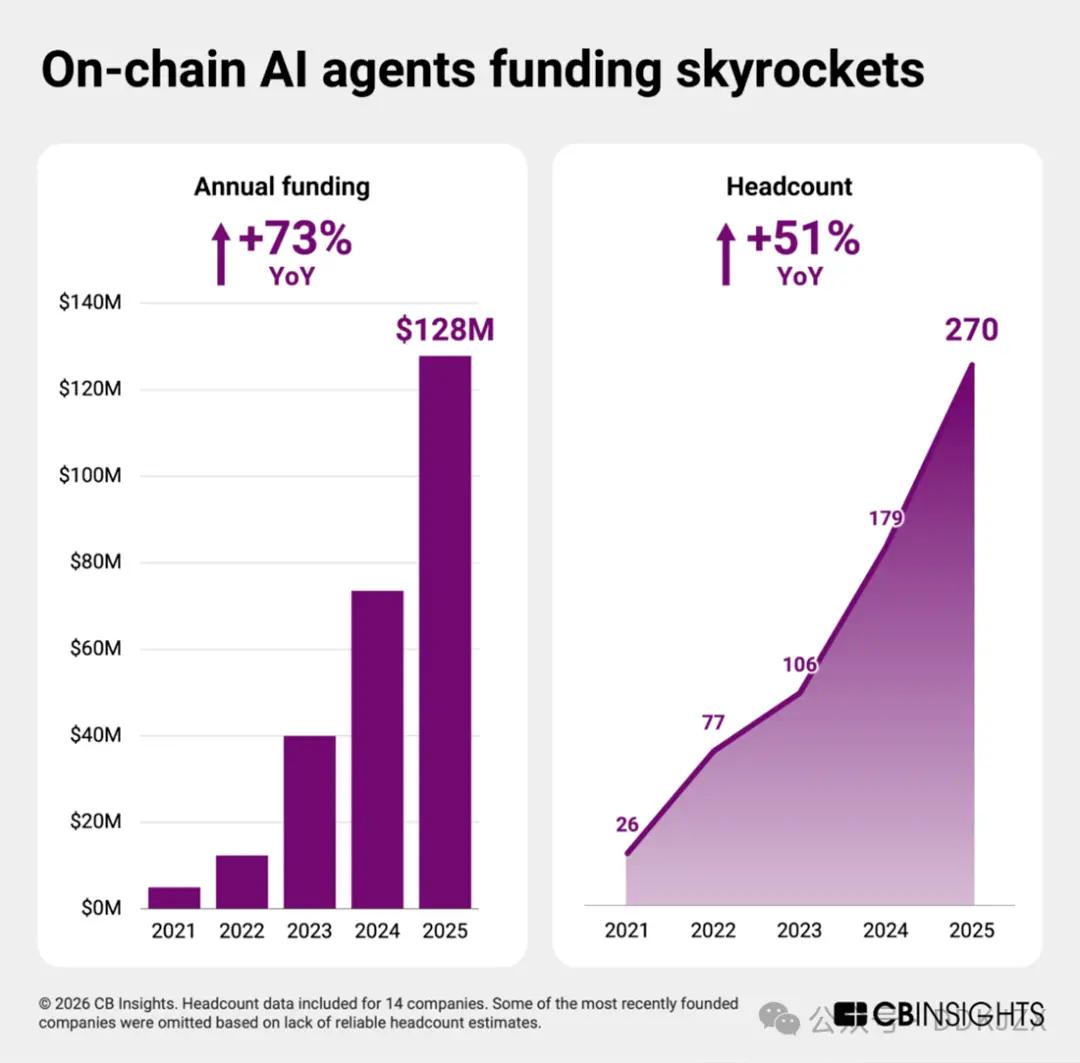

得益于智能体人工智能技术的进步,该领域的初创企业正从实验阶段转向基础设施建设。尽管平均商业成熟度评分仅为2(验证阶段),在三十多个区块链领域中,这仍然是最早期的市场。然而,该领域已蓄势待发,即将迎来爆发式增长。

2023年至2025年,股权融资额同比增长近一倍,员工人数增长约50%。过去两年,每家独立公司都筹集了资金,这表明投资者信心十足,并预示着2026年将迎来快速扩张。

到目前为止,代理支付主要集中在消费者和电子商务领域,万事达卡、维萨卡、Stripe和Shopify计划在 2025 年推出代理商务工具。

基于区块链的人工智能代理平台为经济自主主体在去中心化网络上进行交易和运营奠定了基础。随着代理支付基础设施的成熟,这一更深层次的协调层将成为下一阶段代理金融的基石。

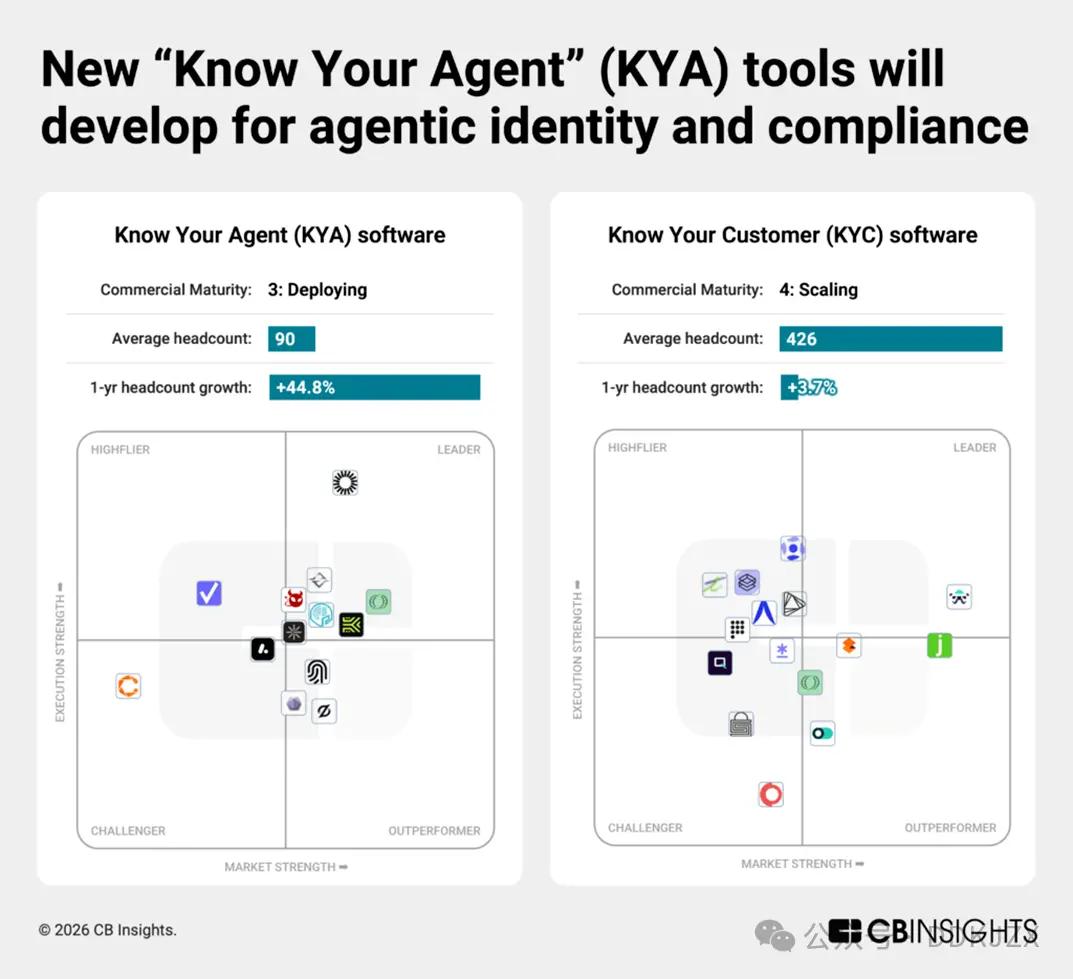

预测八:新的“了解你的代理人”(KYA)工具将会出现,用于监管代理人的付款行为

随着人工智能代理获得交易权限,新的合规边界正在形成。

在我们追踪的96个网络安全市场中,智能体人工智能安全和风险管理平台目前是增长势头最强劲的细分市场。“了解你的代理”(KYA)初创公司与传统的“了解你的客户”(KYC)提供商不同,尽管其平均商业成熟度仅为3级(仍在发展中),但过去一年的融资增长却超过了450%。

早期创业公司正在构建针对自主软件参与者的身份、权限和行为评分系统。尽管它们尚处于起步阶段,但以下每家公司都发展势头强劲,凭借我们专有的Mosaic评分,它们跻身所有公司前 15% 之列:

- Keycard (商业成熟度 2,10月份 A 轮融资 3000 万美元,Mosaic 排名前 2%)为 AI 代理构建可编程身份和访问基础设施,从而在金融应用程序中实现安全身份验证、钱包控制和基于策略的权限。

- Helmet Security (商业成熟度 2,12月筹集了 900 万美元 A 轮融资,位列 Mosaic 前 8%)开发了代理原生合规性和风险工具,将交易监控、策略执行和可审计性直接嵌入到自主工作流程中。

- RunLayer (商业成熟度 1,12月完成 1100 万美元种子轮融资,Mosaic 排名前 6%):为 AI 代理提供执行基础设施,管理凭证、环境隔离以及跨企业系统的安全任务编排。

- Overmind (商业成熟度1,9月份完成种子轮融资,Mosaic 排名前 15%)专注于 AI 代理的行为监控,跟踪活动模式并实施防护措施,以防止滥用、欺诈或违反政策。

- T54 Labs (商业成熟度1,于 2026 年 2 月完成种子轮融资,Mosaic 排名前 12%) 根据涵盖交易历史、交易对手和行为信号的全面、动态风险概况对支付代理进行评分。

随着监管机构和企业要求对机器驱动的金融进行问责,KYA 工具将成为代理支付的基础,就像 KYC 之于人类银行一样。

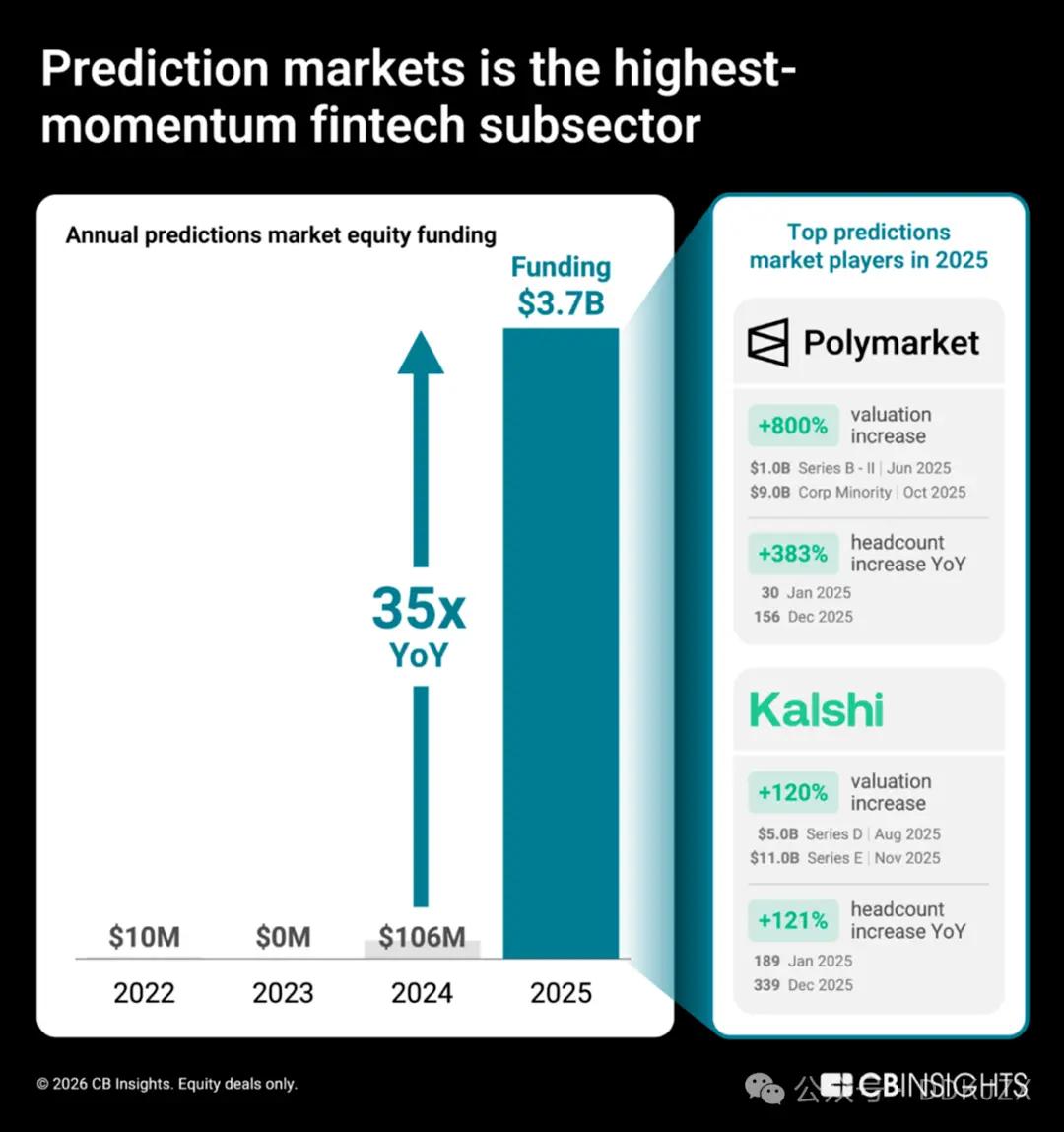

预测九:预测市场试图从博 彩平台过渡到值得信赖的数据提供商

预测市场(用户对现实世界事件结果进行交易的平台)正经历着前所未有的增长势头。在Polymarket和Kalshi的推动下,2025 年的股权融资额同比增长35 倍,从2024 年的1.06 亿美元飙升至37 亿美元。CB Insights 的Mosaic 数据显示,在150 多个金融服务和区块链市场中,预测市场平台是增长势头最强劲的金融科技细分领域。

估值和员工人数的变化表明这两家公司发展迅猛。仅在2025年,Polymarket的估值就从10亿美元增长到90亿美元,员工人数也增长了333%;而Kalshi的估值增长了120%,团队规模扩大了72%。

我们的招聘洞察显示,Polymarket 的首要任务是构建受监管的美国交易所基础设施,并借助新的营销人才,将业务拓展到政治和加密货币以外的主流消费者群体。Kalshi也同样在营销岗位上投入资源,以推动主流消费者接受其产品,同时通过多个工程岗位与传统金融平台建立牢固的联系。

战略合作伙伴关系数据进一步强调,Polymarket 和 Kalshi 都希望进入主流金融服务领域,同时将自己重新定位为值得信赖的信号提供商:

2025年12月,

Kalshi 与哈佛大学合作,向学术研究人员提供预测市场数据。- Polymarket 与道琼斯合作,向机构受众分发市场洞察。

去年12月,

Crypto.com 与 Kalshi 联手推出全国预测市场联盟,将用户群体从加密货币原生用户扩展到主流金融渠道。两家公司在赢得消费者信任方面也采取了相同的策略:两家公司都在2026年2月在纽约开设了杂货店快闪店。

在这个领域,最终的赢家并非仅仅是那些交易量最大的公司,而是那些能够将集体市场信号转化为机构级数据产品,并与成熟机构建立合作关系的公司。对于Polymarket和Kalshi而言,他们的最终目标是将预测市场从投机工具转变为决策者的核心信息基础设施。

更多资讯

-

探究币看与币安的异同

探究币看与币安的异同 -

探索币安Web3的未来,币历史价格走向分析

探索币安Web3的未来,币历史价格走向分析 -

亿万富翁杰里米·格兰瑟姆预测科技市场将出现重大回调

亿万富翁杰里米·格兰瑟姆预测科技市场将出现重大回调 -

以太坊价格震荡:1,665美元关键支撑位能否守住 币安官网注册快速入场

以太坊价格震荡:1,665美元关键支撑位能否守住 币安官网注册快速入场 -

探索莱欧义Web3超白鱼缸,未来水族馆的革新之作

探索莱欧义Web3超白鱼缸,未来水族馆的革新之作 -

易思欧门窗价格解析

易思欧门窗价格解析 -

探索欧义Web3与抹茶的融合之旅

探索欧义Web3与抹茶的融合之旅 -

探索币安Web3生态,探索自己的币种

探索币安Web3生态,探索自己的币种 -

Metaplanet斥资4.05亿美元增持比特币,股价却暴跌87%!此举背后的战略是什么

Metaplanet斥资4.05亿美元增持比特币,股价却暴跌87%!此举背后的战略是什么 -

Cardano(ADA)因SecondFi漏洞跌至六年新低——抄底时机已到

-

Sharplink重启以太坊买入 币安官网注册即享实时行情分析

Sharplink重启以太坊买入 币安官网注册即享实时行情分析 -

探索币安Web3生态,币sfc最新行情分析

探索币安Web3生态,币sfc最新行情分析